Foto de Personas creado por wayhomestudio – www.freepik.es

Algo positivo de Puerto Rico es el trato especial que tiene el Código de Rentas Internas de Puerto Rico con los jóvenes entre 16 a 27 años. Uno de los tratos especiales es que todos los jóvenes entre 16 a 27 años tienen los primeros $40,000 de su ingreso por concepto de salarios y/o por servicios por cuentapropista exentos de contribuciones. Esta exención logra que la mayoría de los jóvenes puertorriqueños no tengan que pagar ningún tipo de contribución sobre ingresos.

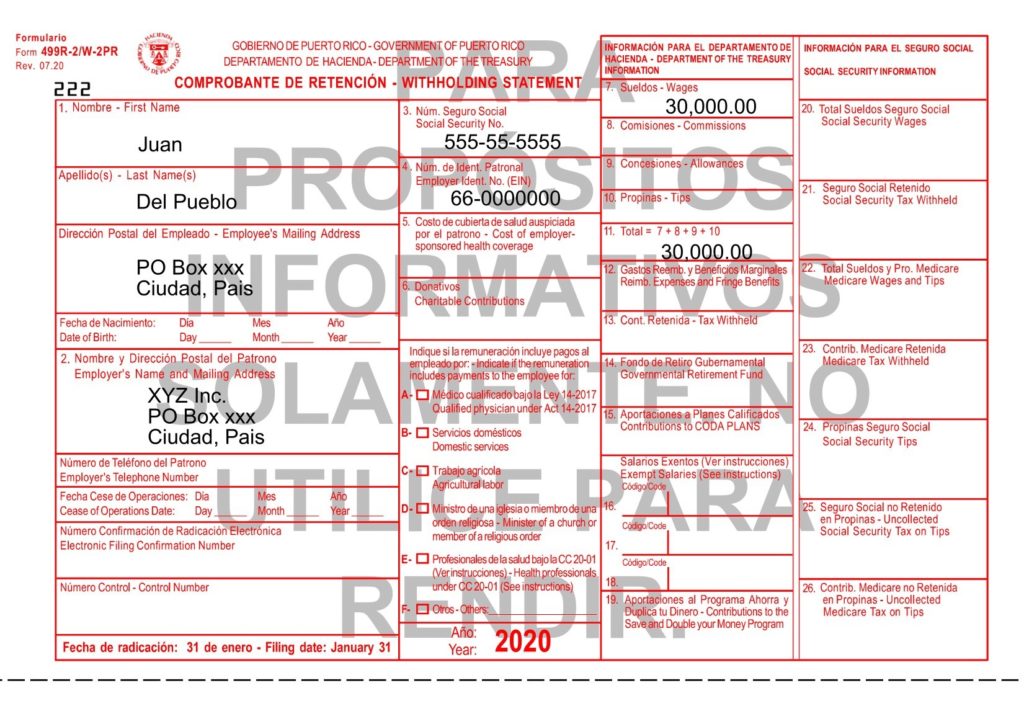

No obstante, es importante que los jóvenes que quieren beneficiarse de esta exención estén atentos a los comprobantes de retención W-2PR que le da sus patronos. La W-2PR no puede tener el salario en el Encasillado 7 porque lo vuelve inelegible y tendrá que tributar por dicho salario. A continuación, un ejemplo de un joven elegible para la exención, pero que la W-2PR está llenada de manera errónea:

En el caso de que usted tenga esta misma situación, usted debe hablar con su patrono e indicarle que usted es elegible para la exención de los primeros $40,000 de ingreso por salario bajo la Sección 1031.02(a)(36) y que necesitas que enmienden tu W-2PR.

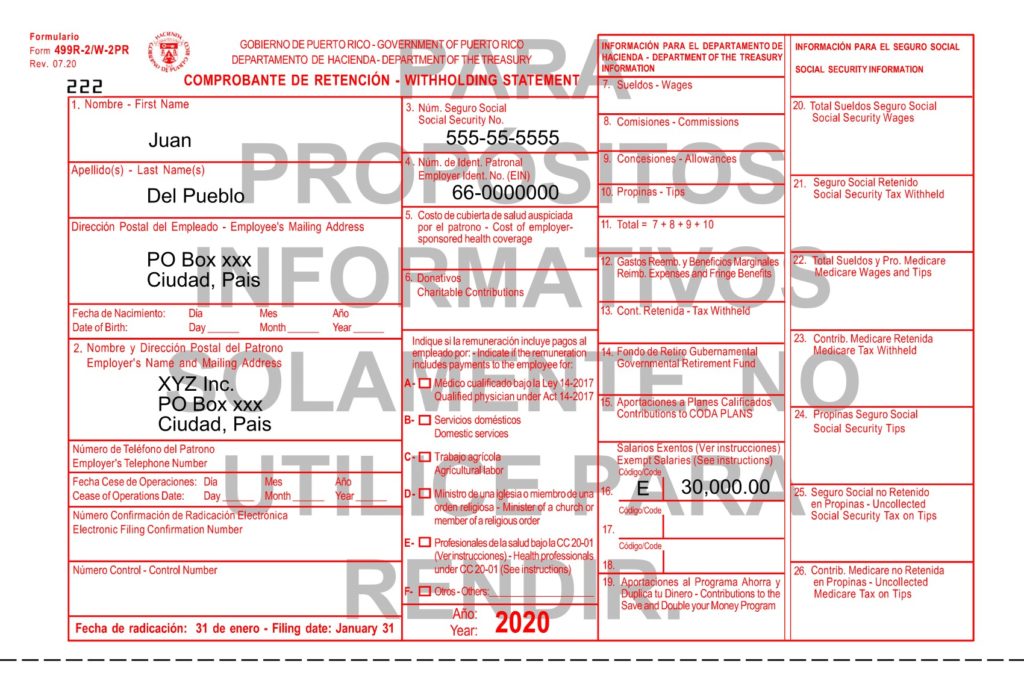

Una W-2PR correcta para un joven elegible para la exención de los $40,000 debe tener el salario reportado en el Encasillado 16, 17 o 18 usando el código E. A continuación, un ejemplo de un joven elegible para la exención, pero con la W-2PR llenada de forma correcta:

¿Qué hago si tengo dos o más trabajos distintos y soy elegible para la exención?

Cuando un joven elegible tiene dos o más trabajos distintos se reduce la probabilidad de que las W-2PR estén llenadas de forma correcta por los patronos. Es por esto por lo que, es importante la comunicación patrono – empleado. Si usted cobra menos de $40,000 en total entre todos tus trabajos, no necesitas hacer nada salvo verificar que te reporten el salario en el Encasillado 16, 17 o 18 con el código E en vez del Encasillado 7.

En contraste, si usted cobra más de $40,000 en total entre todos tus trabajos, usted debe verificar que la suma de las W-2PR que tienen reportado tus salarios exentos en el Encasillado 16, 17 ó 18 con el código E no sobrepasen de los $40,000. Si la suma de todos los Encasillado 16, 17 o 18 con el código E de tus W-2PR sobrepasan de $40,000, usted debe notificarle a cualquier patrono para que enmiende la W-2PR y ponga el exceso como salario en el Encasillado 7 de la W-2PR.

Recuerda que el Encasillado 16, 17 o 18 con el código E de una W-2PR no puede sobrepasar de $40,000 ni tampoco la suma de todos los Encasillado 16, 17 ó 18 con el código E de todas tus W-2PR.

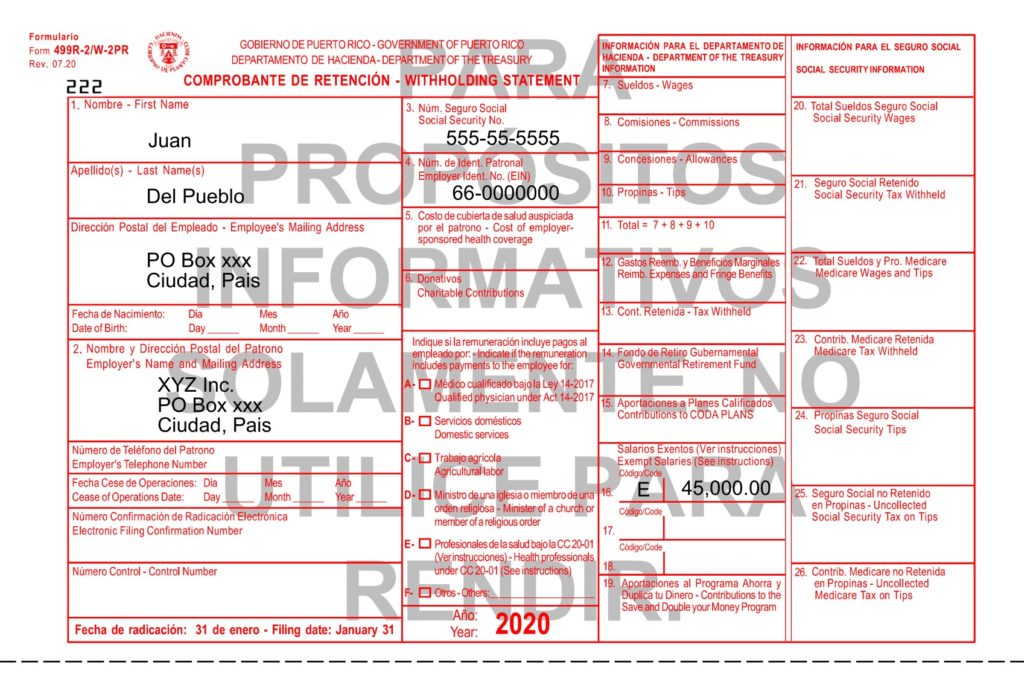

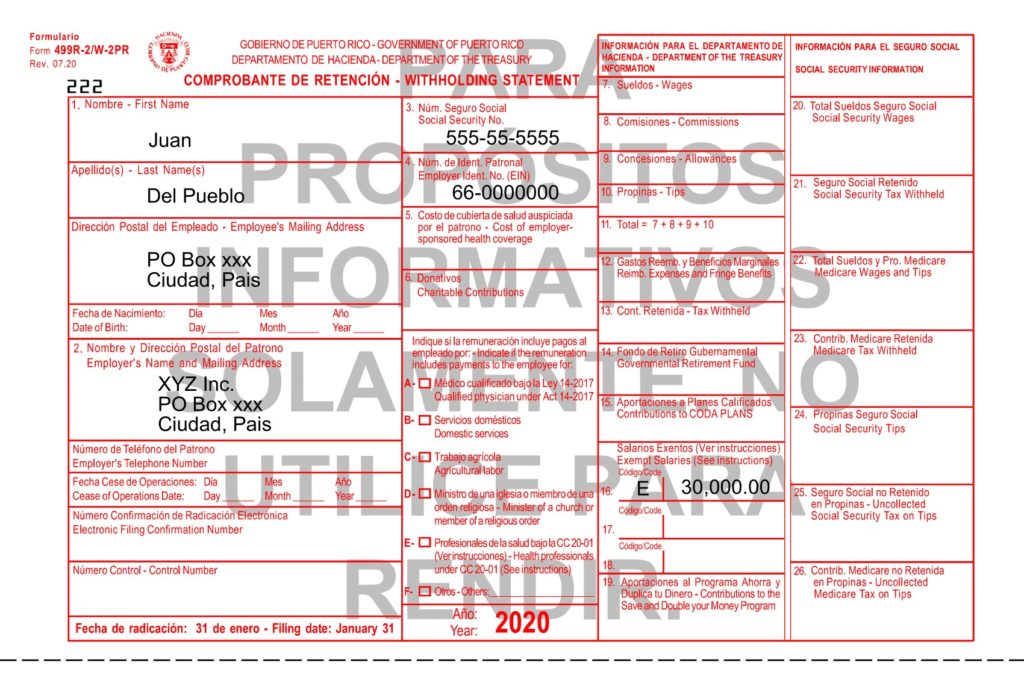

Ejemplo 1: W-2PR con salario exento mayor de $40,000 en el Encasillado 16, 17 o 18

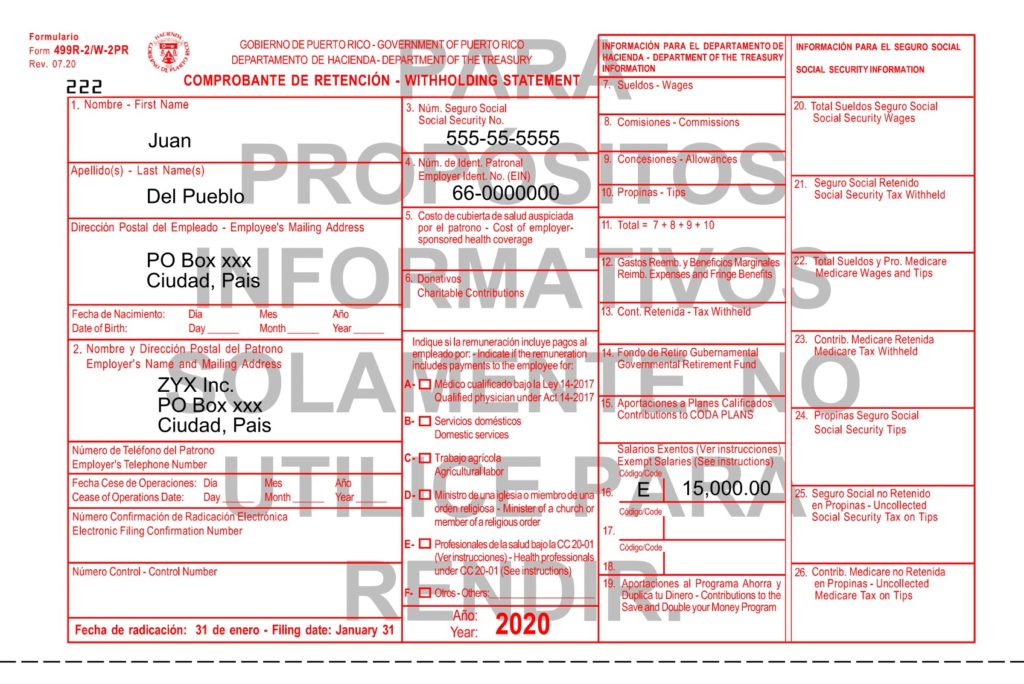

Como se puede notar, el patrono de Juan del Pueblo, XYZ Inc., erróneamente ha puesto como salario exento un total de $45,000. Esto no es correcto ya que la totalidad de salario exento en una W-2PR no puede sobrepasar de $40,000. Por lo que, Juan del Pueblo debe pedirle al patrono XYZ Inc., que le enmiende la W-2PR para corregir el error. XYZ Inc. debe poner $5,000 como salario tributable y el resto como salario exento como se puede observar a continuación:

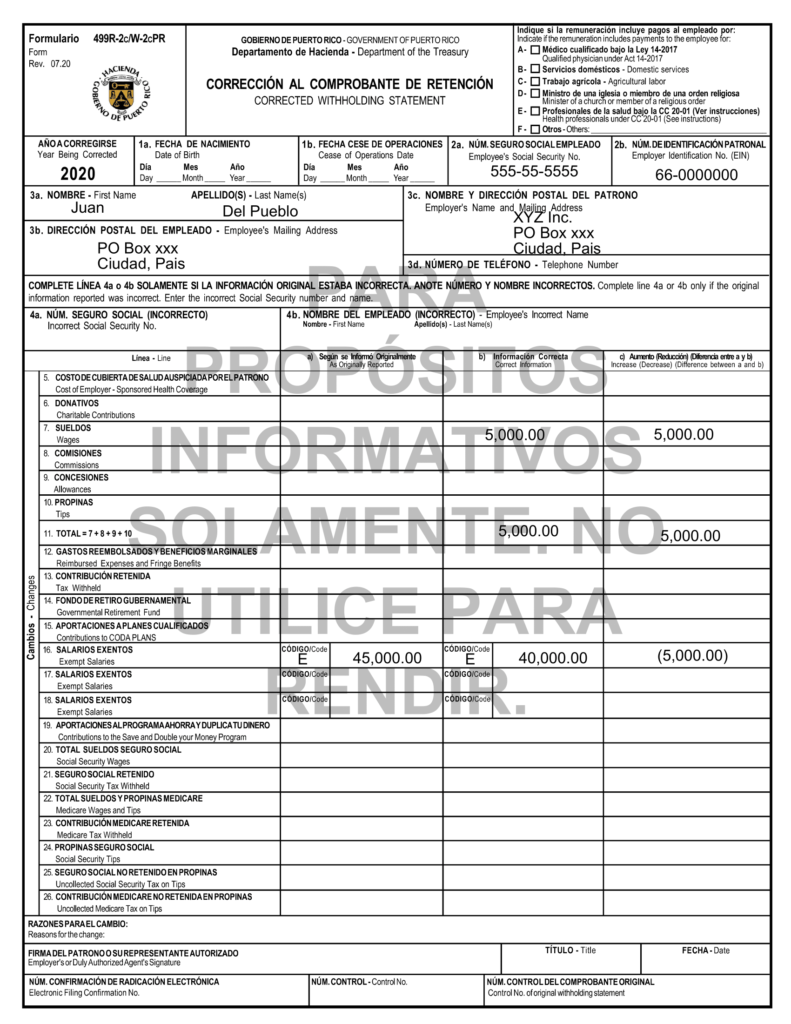

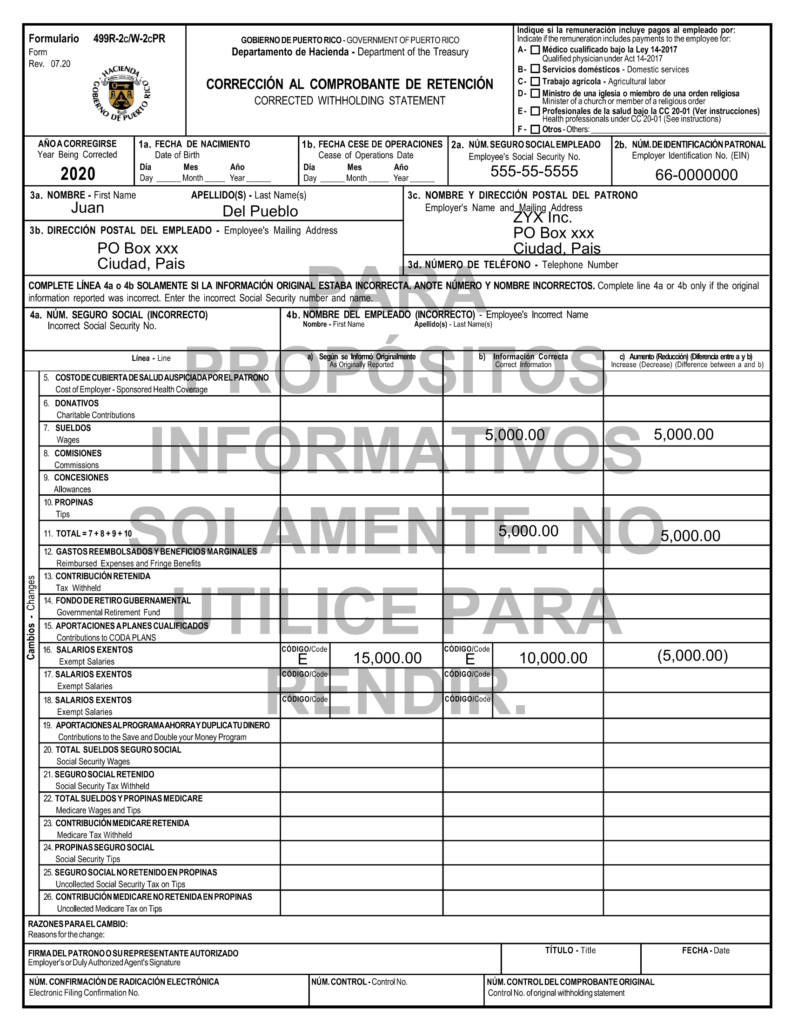

Cuando un patrono debe enmendar una W-2PR ya radicada ante el Departamento de Hacienda, el patrono debe radicar un Formulario W-2cPR. Este formulario permite corregir el error que se cometió en la W-2PR original. Una vez el patrono radique este formulario, se lo entrega al empleado.

Como se puede observar, ahora Juan del Pueblo tiene $40,000 como salario exento con código E y los $5,000 restantes como salario sujeto a contribución.

Ejemplo 2: La suma de los Encasillados 16, 17 o 18 con el código E de todas las W-2PR exceden de $40,000

En este ejemplo, podemos notar que Juan del Pueblo tiene 2 W-2PR. No obstante, hay un problema con Juan y es que la totalidad de los encasillados 16, 17 o 18 con el código E de todas sus W-2PR sobrepasan de $40,000. Por lo tanto, Juan debe pedirle a cualquiera de sus dos patronos a que enmienden su W-2PR radicándole una W-2cPR corrigiéndole el error.

En este caso, Juan decidió pedirle a ZYX Inc. que enmiende su W-2PR radicándole una W-2cPR. El problema se ha solucionado al ZYX Inc. ponerle $10,000 como salario exento con código E en el Encasillado 16 y los $5,000 restantes como salario sujeto a contribuciones.

Como alternativa, Juan pudo haberle pedido a XYZ Inc. en vez de ZYX Inc. que enmendará su W-2PR haciendo de esta manera que XYZ Inc. le radique una W-2cPR poniéndole a Juan del Pueblo un salario exento de $25,000 en el Encasillado 16 con el código E y los $5,000 restantes como salario sujeto a contribuciones en el Encasillado 7.