Descripción

El Certificado de Registro de Comerciantes es un documento emitido por el Departamento de Hacienda que hace constar que dicho comerciante está incluido en el Registro de Comerciantes del Departamento de Hacienda. Este documento fue creado como parte de la Reforma Contributiva del 2006 (Ley de la Justicia Contributiva de 2006, Ley 117-2006) cuando fue impuesto en Puerto Rico por primera vez el Impuesto sobre Ventas y Uso (IVU, por sus siglas en español). El Art. 17 de dicha ley añadió el Subtítulo BB al Código de Rentas Internas de 1994. En ese Subtitulo BB, estaba incluida la Sección 2801 del antiguo Código de Rentas Internas de 1994 donde exponía como requisito para hacer negocios para cualquier comerciante que deseaba llevar negocio alguno en Puerto Rico el Registro de Comerciantes.

El propósito de este documento es para que el Departamento de Hacienda pueda decidir si el comerciante es un agente retenedor o un agente no retenedor del nuevo IVU y tener información suficiente para cobrarle dicho impuesto. Por lo tanto, el requisito de este documento tiene dos funciones: 1) Que el Departamento de Hacienda advenga en conocimiento sobre el negocio y pueda decidir correctamente si el negocio tiene la obligación de retener el IVU según las disposiciones del Código, y 2) que los clientes de ese negocio tengan conocimiento si el negocio está obligado a retener el IVU. Por ende, el propósito por defecto del documento es evitar la evasión contributiva del IVU, ya que una de las razones de la creación del IVU era atacar la evasión contributiva existente en la contribución sobre ingresos y demás impuestos. (Véase Exposición de Motivos Ley 117-2006).

Tipos de Certificado de Registro de Comerciantes

Existen 4 tipos de Certificados de Registro de Comerciantes:

- Comerciante – Emitido a personas naturales o jurídicas que desean hacer negocio de cualquier índole en Puerto Rico, excepto exhibidores, negocios ambulantes y negocios temporeros.

- Exhibidor – Emitido a toda persona que hacen ventas en una convención o exhibición durante un periodo de tiempo específico.

- Negocio Ambulante – Emitido a todo negocio que, con carácter permanente, venda sin un establecimiento fijo, en unidades móviles, a pie o desde lugares que no estén adheridos a un inmueble alguno.

- Negocio Temporero – Emitido a todo negocio que opere por un periodo no mayor de 6 meses consecutivos durante el año.

Basado en la información que se provea en la Solicitud y el propósito del negocio, se emitirá uno de estos cuatro tipos de Certificados de Registro de Comerciantes.

Historia del Certificado de Registro de Comerciantes

Registro de Comerciantes bajo el Código de Rentas Internas de 1994

Como se mencionó anteriormente, la Sección 2801 impone que todo comerciante debe tener un Certificado de Registro de Comerciantes para poder hacer negocios en Puerto Rico. Sin embargo, previo a la Reforma Contributiva de 2006, no existía tal requisito, ya que no existía el IVU. Por lo tanto, hubo una disposición transitoria entre el 4 de julio de 2006 al 15 de noviembre de 2006 para que los comerciantes existentes pudieran solicitar la inscripción al Registro de Comerciantes y recibir el certificado (Véase Art. 2801(a)-1(a)(2) del Reglamento 7201).

Información requerida en la Solicitud

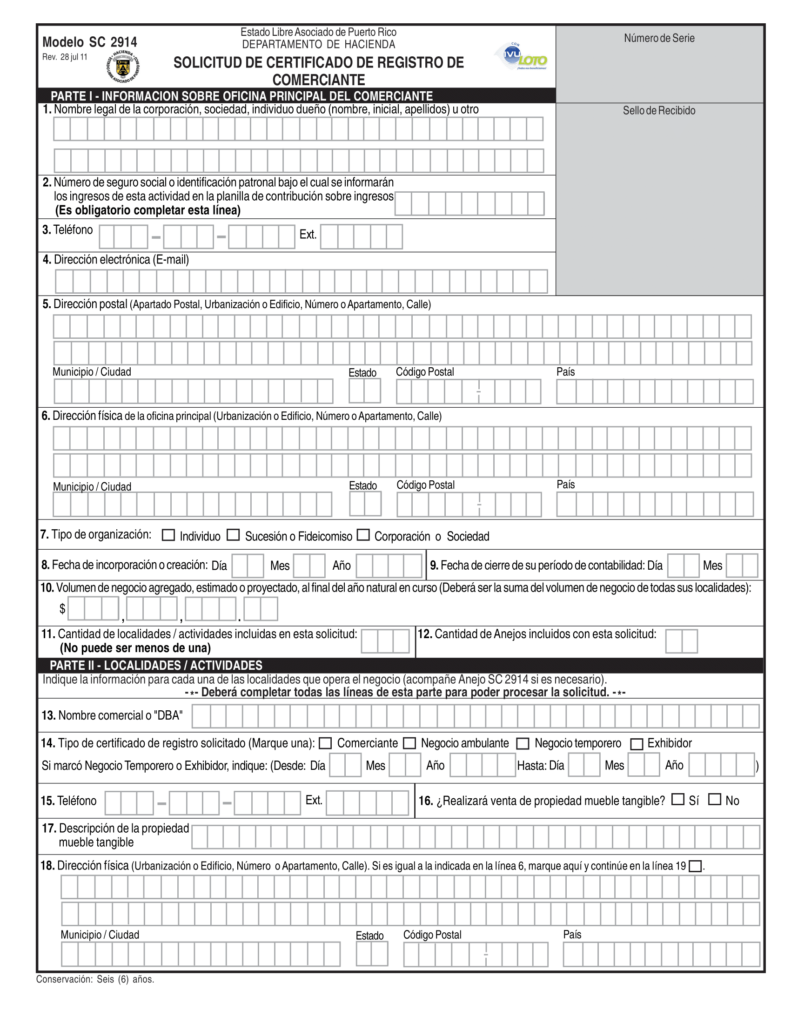

El Modelo SC 2914 (véase figura 1), o mejor conocido como “Solicitud de Certificado de Registro de Comerciante” era el documento para usarse por todo comerciante que deseaba obtener el Certificado. Esta Solicitud se encontraba disponible en cualquier Colecturía, Distritos de Cobro, Distritos de Auditoria Fiscal, Centros de Servicio al Contribuyente, Oficinas Regionales de la Compañía de Comercio y Exportación de Puerto Rico o la página web del Departamento de Hacienda.

La Solicitud en papel requería la siguiente información sobre el comerciante y negocio:

- Nombre legal del solicitante (corporación, sociedad, individuo dueño u otro);

- Número de seguro social y número de identificación patronal, según aplique;

- Dirección postal;

- Dirección física;

- número de teléfono y de facsímile;

- Correo electrónico y página web, según aplique;

- Tipo de organización;

- Fecha de incorporación o creación;

- Fecha de cierre del período de contabilidad;

- Naturaleza del negocio principal;

Entre otros tipos de información sobre el comerciante y el negocio. Para revisar la información requerida en el Modelo SC 2914, pueden acceder la Solicitud en https://hacienda.pr.gov/downloads/pdf/formularios/SC%202914.pdf.

Uno de los datos que pedía la Solicitud y que era de gran importancia era el Volumen de Negocios, ya que, previo a la creación de este Subtitulo BB, este Certificado no era requisito para operar un negocio en Puerto Rico. Por lo tanto, esta era una pieza de información que podía diferenciarse dependiendo del comerciante que estaba llenando la Solicitud. Si el negocio ya existía previo a la creación de esta Solicitud, entonces su Volumen de Negocios era su volumen de negocios agregado al final del año natural inmediatamente anterior a la solicitud.

En caso de que el negocio no haya operado durante los 12 meses del año inmediatamente anterior a la Solicitud, entonces su volumen de negocios debía ser anualizado. Para los demás negocios nuevos surgidos durante y después de la disposición transitoria, su volumen de negocios era su volumen de negocios estimado. Por lo tanto, como ahora es requisito poseer este Certificado previo a operar un negocio, todo nuevo comerciante que desee operar un negocio debe proveer el volumen de negocios estimado cuando esté llenando la Solicitud.

Otra pieza de información requerida y de gran importancia es el código NAICS del negocio. En caso de que el comerciante no supiese el código correspondiente, se podía encontrar un listado de los códigos NAICS en las instrucciones de la Solicitud.

Proceso de solicitud y envío del Certificado

El proceso de solicitud era uno sencillo que no requería documentación alguna. Se hacia llenando la solicitud en papel y enviándola a la dirección postal que estaban en las instrucciones de la misma Solicitud, o bien se podía llenar de manera electrónica en la página del Departamento de Hacienda. Aunque la Sección 2801(b) faculta al Secretario a imponer un cargo de servicio por la emisión del Certificado, el Departamento de Hacienda ha decidido no cobrar por ello.

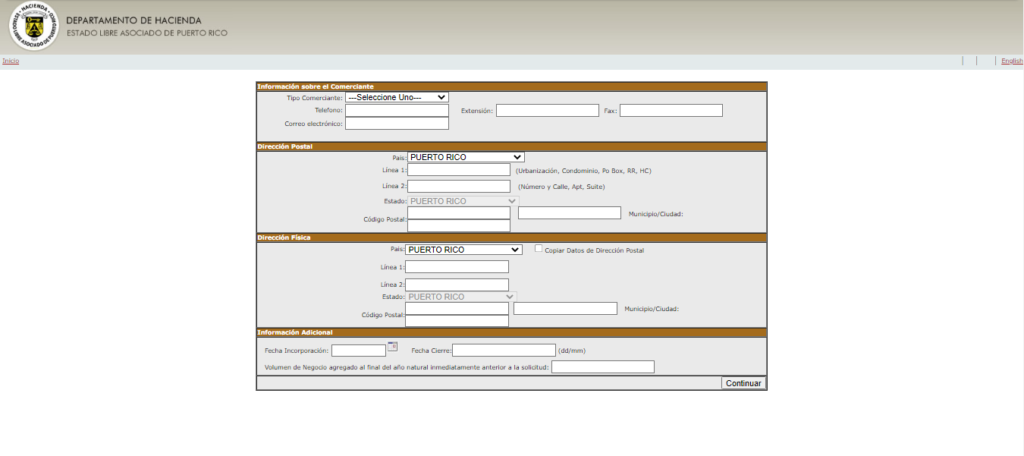

A continuación, una captura de como era la solicitud en línea para solicitar el Certificado de manera electrónica en la página web del Departamento de Hacienda:

Una vez el comerciante llenaba y enviaba su solicitud, el tipo de Certificado de Registro de Comerciantes era emitido y enviado por correo postal. En la figura 3, se puede observar un ejemplo del modelo antiguo del Certificado de Registro de Comerciantes. Este certificado no tenia expiración alguna, por lo que era vigente hasta que el negocio cesara de existir.

Registro de Comerciantes bajo el Código de Rentas Internas de 2011

El requisito de solicitar un Certificado de Registro de Comerciantes bajo el vigente Código de Rentas Internas de 2011 fue movido a la Sección 4060.01. Desde la creación de la Ley 117-2006 al presente, no ha habido ninguna enmienda sobre este requisito dentro del Código de Rentas Internas. Sin embargo, lo que si ha cambiado es la forma y manera de solicitar este Certificado como también la manera de entrega.

Previamente, como hemos descrito anteriormente, la Solicitud se llenaba en papel o por medios electrónicos desde la página web del Departamento de Hacienda y el certificado era emitido y enviado por correo postal. No obstante, a partir del 15 de octubre de 2016, la primera fase de la nueva plataforma SURI fue lanzada, lo que hizo que el Certificado de Registro de Comerciantes fuese solicitado por esta nueva plataforma únicamente.

Esta nueva plataforma vino con un cambio visual sobre el Certificado de Registro de Comerciantes (véase figura 4). Este lanzamiento también hizo que el Certificado fuese enviado por correo electrónico en vez de correo postal. Por lo tanto, a partir del 2016, los Certificados de Registro de Comerciantes no se envían por correo postal, sino que una vez se completa la Solicitud por SURI, dicho Certificado se envía rápidamente por correo electrónico.

La Solicitud bajo SURI sigue siendo similar al original, solo que existe nuevas funcionalidades que mejoran y facilitan el proceso de solicitud, como, por ejemplo, el poder añadir a una misma localidad más de un código NAICS sin tener que duplicar la localidad.

Es importante notar que ahora los Certificados expiran cada dos años a diferencia previo a SURI donde el Certificado no tenia expiración alguna. Sin embargo, SURI notifica al comerciante sobre la expiración y le facilita la renovación de dicho Certificado, por lo que no es un problema mayor.

Obligaciones, multas y penalidades relacionadas al Certificado de Registro de Comerciantes

Por no registrarse en el Registro de Comerciantes

La Sección 6043.03(a) impone una penalidad de hasta $10,000 a todo comerciante que no se registre según requerido en la Sección 4060.01(a).

Dejar de exhibir el Certificado de Registro de Comerciantes

La Sección 4060.02 obliga al comerciante de exhibir en todo momento en un lugar público y en todas las localidades del negocio para el cual sea expedido un certificado, el Certificado de Registro de Comerciante. No cumplir con esta disposición, le puede conllevar una multa administrativa de $1,000 bajo la Sección 6043.01 del Código.

Exhibir un Certificado de Registro de Comerciantes falsificado

La Sección 6043.01(d) impone una multa administrativa de $5,000 por infracción al comerciante que exhiba un Certificado de Registro de Comerciante falsificado. Al ser por infracción, esto significa que el comerciante pudiese estar sujeto a varias multas de esta misma índole si tiene también otras localidades con certificados falsos. Además, a la multa administrativa, el comerciante que poseía dicho certificado falso a sabiendas de que era falso, puede estar sujeto a una penalidad de $10,000 por cada Certificado falsificado en su posesión.

Falsificar un Certificado de Registro de Comerciante

La Sección 6043.03(e) impone una penalidad de $10,000 por cada certificado a toda persona que de cualquier modo falsifique un Certificado de Registro de Comerciante.

Proveer información falsa en la Solicitud

La Sección 6043.03(c) impone una penalidad de $5,000 a todo comerciante que a sabiendas suministre información falsa en la Solicitud de Certificado de Registro de Comerciantes requerido bajo la Sección 4060.01(a).

Dejar de notificar cambios o enmiendas a la información requerida

La Sección 4060.01(e) impone la obligación de que todo comerciante debe notificar al Secretario de cualquier cambio o enmienda a la información requerida en la Solicitud de Certificado de Registro de Comerciantes, el robo del Certificado, el cese total o parcial de operaciones, no más tarde de 30 días después del cambio o el evento. No cumplir con esta disposición sujeta al comerciante a una penalidad de $500 bajo la Sección 6043.03(d).

Vender, ceder, traspasar o de otra forma transferir el Certificado de Registro de Comerciante

La Sección 4060.01(c) prohíbe que cualquier comerciante venda, ceda, traspase o transfiera un Certificado a otra persona sin la autorización del Secretario. El comerciante que viole esta disposición puede estar sujeto a la penalidad bajo la Sección 6043.03(b) la cual impone una penalidad de $5,000 a todo comerciante que viole las disposiciones de la Sección 4060.01(c).

Gestionar o llevar a cabo un negocio sin Certificado de Registro de Comerciante

La Sección 4060.03 aclara que todo comerciante que lleve un negocio sin recibir un Certificado o que se le haya removido, puede estar sujeto a las penalidades del Subtitulo F del Código.